अटल पेंशन योजना (एपीवाई) भारत सरकार द्वारा शुरू की गई एक पेंशन योजना है।

इस योजना का मुख्य उद्देश्य असंगठित क्षेत्र के श्रमिकों को बुढ़ापे में आय सुरक्षा प्रदान करना है।

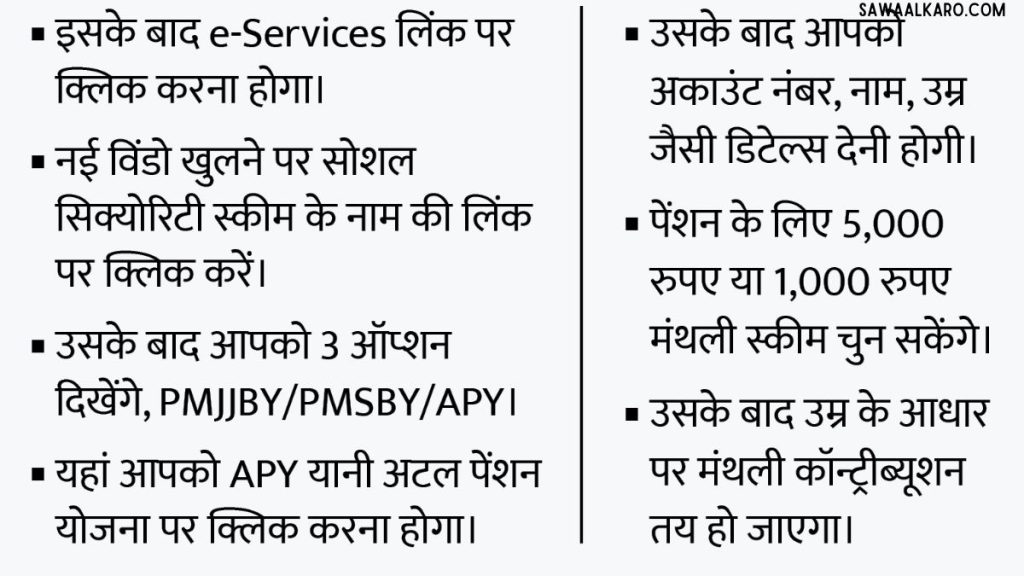

इस योजना के तहत, 18 से 40 वर्ष की आयु वर्ग के लोग जो आयकर नहीं देते हैं।

वे अपने बुढ़ापे के लिए बचत कर सकते हैं।

योजना की मुख्य विशेषताएं

पेंशन योजना एपीवाई (एटी इन प्रोविडेंट फंड योजना) एक बहुत ही लाभकारी योजना है ।

जिसमें निवेशक 60 वर्ष की आयु से लेकर मृत्यु तक

न्यूनतम 1,000 रुपये से लेकर अधिकतम 5,000 रुपये प्रति माह की पेंशन पाने के लिए योग्य होते हैं।

निवेशक की मृत्यु के उपरांत, उनके पति या पत्नी को पेंशन मिलती है और यदि दोनों ही नहीं रहते हैं,

तो जमा राशि निवेशक के नामित व्यक्ति को प्राप्त होती है।

इस योजना के तहत, अधिकतम पेंशन राशि को 5,000 रुपये से बढ़ाकर 10,000 रुपये तक किया जा सकता है।

इस योजना में निवेश करने के लिए, व्यक्ति की आयु न्यूनतम 18 वर्ष और अधिकतम 40 वर्ष होनी चाहिए।

योजना के लाभ

अटल पेंशन योजना एक महत्वपूर्ण पहल है जो असंगठित क्षेत्र के कामगारों को बुढ़ापे में आय सुरक्षा प्रदान करती है।

इस योजना के तहत, सरकार न्यूनतम पेंशन राशि की गारंटी देती है।

साथ ही, सरकार कुल योगदान का 50% या 1000 रुपये प्रति वर्ष,

जो भी कम हो, का सह-योगदान करती है (कुछ शर्तों के अधीन)।

इस प्रकार, असंगठित क्षेत्र के कामगारों को एक नियमित आय का विकल्प प्रदान किया जाता है।

इसके अलावा, इस योजना के तहत किए गए निवेश और पेंशन आय पर कर लाभ भी मिलता है।

यह योजना वास्तव में असंगठित क्षेत्र के लोगों के लिए एक आशीर्वाद सिद्ध हो रही है ।

उनकी आर्थिक सुरक्षा सुनिश्चित करने में मदद कर रही है।

योगदान की विधि और नियत तारीख

योगदान की विधि

अटल पेंशन योजना (एपीवाई) में योगदान करने के लिए विभिन्न विकल्प उपलब्ध हैं।

पहला विकल्प ऑटो डेबिट का है,

जिसके तहत योगदान मासिक, तिमाही या छमाही अंतराल पर

ग्राहक के बचत बैंक खाते या डाकघर बचत बैंक खाते से ऑटो डेबिट सुविधा के माध्यम से किया जा सकता है।

दूसरा विकल्प मैन्युअल भुगतान का है,

जिसमें योगदान किसी भी विशेष तारीख को बचत बैंक खाते या डाकघर बचत बैंक खाते के माध्यम से किया जा सकता है।

योगदान की राशि ग्राहक द्वारा चुनी गई वांछित मासिक पेंशन और प्रवेश के समय ग्राहक की उम्र पर निर्भर करती है।

इस प्रकार, एपीवाई योजना में योगदान करना काफी सरल और सुविधाजनक है।

नियत तारीख

अटल पेंशन योजना (एपीवाई) में योगदान की नियत तारीखें निर्धारित हैं।

मासिक योगदान के लिए, योगदान किसी भी दिन महीने के दौरान किया जा सकता है।

तिमाही योगदान के मामले में, योगदान तिमाही के पहले महीने के किसी भी दिन किया जा सकता है।

इसी तरह, छमाही योगदान के लिए, योगदान छमाही के पहले महीने के किसी भी दिन किया जा सकता है।

इन विभिन्न विकल्पों के साथ, ग्राहकों को अपनी सुविधा के अनुसार योगदान करने की छूट मिलती है और वे अपनी आय के अनुसार योगदान कर सकते हैं।

निरंतर चूक के मामले में

यदि ग्राहक के बचत बैंक खाते या डाकघर बचत बैंक खाते में नियत दिनांक पर पर्याप्त शेष राशि नहीं है, तो इसे एक डिफ़ॉल्ट माना जाएगा।

इस स्थिति में, देरी से योगदान के लिए अतिदेय ब्याज का भुगतान करना होगा।

बैंक प्रत्येक देरी मासिक योगदान के लिए प्रति 100 रुपये में 1 रुपये प्रति माह का शुल्क लेगा।

देरी से योगदान की राशि और अतिदेय ब्याज का भुगतान अगले महीने किया जा सकता है।

एकत्र बकाया ब्याज की राशि ग्राहक के पेंशन कोष का हिस्सा होगी।

रखरखाव शुल्क और अन्य संबंधित शुल्कों के लिए ग्राहकों के खाते से कटौती आवधिक आधार पर की जाएगी।

यदि ग्राहक ने सरकार के सह-योगदान का लाभ उठाया है और खाते की राशि शून्य हो जाती है, तो सरकार का सह-अंशदान सरकार को वापस कर दिया जाएगा।

अटल पेंशन योजना (एपीवाई) के अन्य महत्वपूर्ण तथ्य

नामांकन और नामित व्यक्ति

अटल पेंशन योजना (एपीवाई) खाते में नामांकन विवरण प्रदान करना अनिवार्य है।

यदि ग्राहक विवाहित है, तो उनके पति या पत्नी को डिफ़ॉल्ट रूप से नामित किया जाएगा।

हालांकि, अविवाहित ग्राहक किसी अन्य व्यक्ति को नामित कर सकते हैं, लेकिन शादी के बाद उन्हें अपने पति या पत्नी की जानकारी प्रदान करनी होगी।

इसके अलावा, पति, पत्नी और नामित व्यक्ति के आधार संख्या जैसी जानकारी भी प्रदान की जा सकती है।

इस प्रकार, एपीवाई योजना नामांकन की स्पष्ट व्यवस्था प्रदान करती है, जिससे योगदानकर्ता के निधन की स्थिति में उसकी संपत्ति उचित रूप से हस्तांतरित की जा सकती है।

एकल खाता और पेंशन राशि में परिवर्तन

अटल पेंशन योजना (एपीवाई) के तहत, एक ग्राहक केवल एक अद्वितीय एपीवाई खाता खोल सकता है।

एकाधिक खातों की अनुमति नहीं है। यह सुनिश्चित करता है कि योगदानों का एकत्रीकरण और रिकॉर्ड रखने की प्रक्रिया सरल और स्पष्ट रहे।

साथ ही, एक ग्राहक एक वर्ष में एक बार अपनी पेंशन राशि को बढ़ाने या घटाने का विकल्प चुन सकता है।

यह लचीलापन उन्हें अपनी वित्तीय स्थिति के अनुसार समायोजन करने की अनुमति देता है।

इस प्रकार, एपीवाई योजना एकल खाता नीति और वार्षिक पुनरीक्षण की अनुमति के साथ सुव्यवस्थित और लचीली है।

ग्राहक सूचना और अलर्ट

अटल पेंशन योजना (एपीवाई) में पारदर्शिता और सुविधा बनाए रखने के लिए, ग्राहकों को समय-समय पर उनके खाते की स्थिति के बारे में अद्यतन जानकारी प्रदान की जाती है।

एसएमएस अलर्ट के माध्यम से, ग्राहकों को उनके पीआरएएन की सक्रियता, खाते में शेष राशि, योगदान क्रेडिट आदि के बारे में सूचित किया जाता है।

इसके अलावा, ग्राहकों को साल में एक बार उनके खाते का भौतिक विवरण भी प्रदान किया जाता है।

इन सुविधाओं से ग्राहकों को अपने निवेश और भविष्य की पेंशन राशि पर नज़र रखने में मदद मिलती है, साथ ही यह पूरी प्रक्रिया को और अधिक पारदर्शी बनाता है।

अन्य महत्वपूर्ण तथ्य

अटल पेंशन योजना (एपीवाई) में कुछ अन्य महत्वपूर्ण विशेषताएं भी शामिल हैं जो इसकी समझ और इससे लाभ उठाने में सहायक होंगी।

एक बात यह है कि आवास/स्थान के परिवर्तन के मामले में भी योगदान ऑटो डेबिट के माध्यम से बिना रुकावट के प्रेषित किया जा सकता है। यह योजना केवल भारतीय नागरिकों के लिए ही उपलब्ध है।

ग्राहक अप्रैल के महीने के दौरान एक वर्ष में एक बार ऑटो डेबिट सुविधा के मोड (मासिक/तिमाही/छमाही) को बदल सकते हैं।

ये सुविधाएं और विशेषताएं एपीवाई को एक लचीला और उपयोगकर्ता के अनुकूल विकल्प बनाती हैं।

इससे असंगठित क्षेत्र के लोगों को बुढ़ापे में आर्थिक सुरक्षा प्राप्त करने में मदद मिलती है।