एलआईसी कन्यादान पॉलिसी भारतीय जीवन बीमा निगम (एलआईसी) द्वारा पेश की जाने वाली एक विशेष जीवन बीमा योजना है, जिसका उद्देश्य बालिकाओं को वित्तीय सुरक्षा प्रदान करना है।

कुछ प्रमुख विशेषताएं इस प्रकार हैं:

1. उद्देश्य:

इस पॉलिसी का प्राथमिक उद्देश्य बालिका की भविष्य की जरूरतों, जैसे शिक्षा, शादी, या किसी अन्य वित्तीय आवश्यकताओं के लिए एक फंड जमा करना है।

2. पात्रता:

पॉलिसी 0 से 10 वर्ष की आयु की बालिका की ओर से माता-पिता या कानूनी अभिभावकों द्वारा ली जा सकती है।

3. पॉलिसी अवधि:

पॉलिसी अवधि 21 वर्ष के लिए है, यह सुनिश्चित करते हुए कि बालिका के वयस्क होने पर परिपक्वता लाभ उपलब्ध हैं।

4. बीमा राशि:

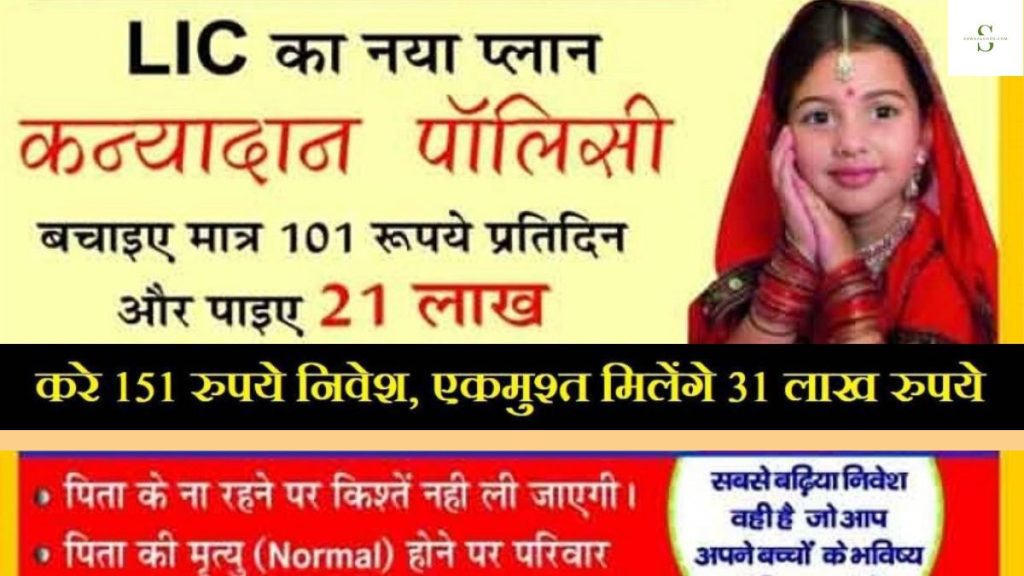

पॉलिसी के तहत न्यूनतम बीमा राशि आम तौर पर रु. 50,000, और अधिकतम बीमा राशि चुनी गई योजना के आधार पर भिन्न हो सकती है।

5. प्रीमियम भुगतान:

प्रीमियम का भुगतान या तो एकमुश्त या नियमित किश्तों (वार्षिक, अर्ध-वार्षिक, त्रैमासिक या मासिक) के माध्यम से किया जा सकता है।

6. परिपक्वता लाभ:

पॉलिसी अवधि के अंत में, पॉलिसीधारक को संचित बोनस, यदि कोई हो, के साथ बीमा राशि प्राप्त होती है।

परिपक्वता लाभ का उपयोग बालिका की शिक्षा, विवाह या अन्य वित्तीय जरूरतों के लिए किया जा सकता है।

7. मृत्यु लाभ:

पॉलिसी अवधि के दौरान पॉलिसीधारक की मृत्यु की दुर्भाग्यपूर्ण स्थिति में, लाभार्थी के रूप में बालिका को अर्जित बोनस

(यदि कोई हो) के साथ बीमा राशि का भुगतान किया जाता है।

8. कर लाभ:

भुगतान किया गया प्रीमियम लागू नियमों और विनियमों के अधीन,

आयकर अधिनियम की प्रासंगिक धाराओं के तहत कर कटौती के लिए पात्र हो सकता है।

पात्रता मापदंड

यहाँ कुंजी हैं पात्रता मापदंड के लिए:

1. बालिका की आयु:

– प्रवेश के समय न्यूनतम आयु: 0 वर्ष (नवजात शिशु)

– प्रवेश पर अधिकतम आयु: 10 वर्ष

2. प्रस्तावक की आयु (माता-पिता या कानूनी अभिभावक):

– प्रवेश के समय न्यूनतम आयु: 18 वर्ष

– प्रवेश पर अधिकतम आयु: एलआईसी द्वारा कोई विशिष्ट अधिकतम आयु सीमा का उल्लेख नहीं किया गया है

3. पॉलिसी अवधि:

– पॉलिसी अवधि 21 वर्ष निर्धारित है।

4. प्रीमियम भुगतान अवधि:

– वार्षिक, अर्ध-वार्षिक और त्रैमासिक प्रीमियम भुगतान मोड के लिए, अधिकतम प्रीमियम भुगतान अवधि 21 वर्ष है।

– मासिक प्रीमियम भुगतान मोड के लिए, अधिकतम प्रीमियम भुगतान अवधि 20 वर्ष है।

5. बीमा राशि:

– पॉलिसी के तहत न्यूनतम बीमा राशि आम तौर पर रु. 50,000.

– अधिकतम बीमा राशि चुनी गई योजना और एलआईसी के अंडरराइटिंग दिशानिर्देशों के आधार पर भिन्न हो सकती है।

6. चिकित्सा आवश्यकताएँ:

– आम तौर पर, यदि बीमा राशि एक निश्चित सीमा से कम है, तो लड़की या प्रस्तावक (माता-पिता/कानूनी अभिभावक) के लिए

किसी मेडिकल जांच की आवश्यकता नहीं होती है, जो योजना और प्रवेश के समय उम्र के आधार पर भिन्न हो सकती है।

– अधिक बीमा राशि के लिए, एलआईसी के अंडरराइटिंग मानदंडों के अनुसार चिकित्सा परीक्षा की आवश्यकता हो सकती है।

लाभ

निम्नलिखित फ़ायदे प्रदान करती है :

1. परिपक्वता लाभ:

– पॉलिसी अवधि (21 वर्ष) के अंत में, पॉलिसीधारक को संचित बोनस, यदि कोई हो, के साथ बीमा राशि प्राप्त होती है।

– इस परिपक्वता लाभ का उपयोग बालिका की शिक्षा, विवाह या अन्य वित्तीय जरूरतों के लिए किया जा सकता है।

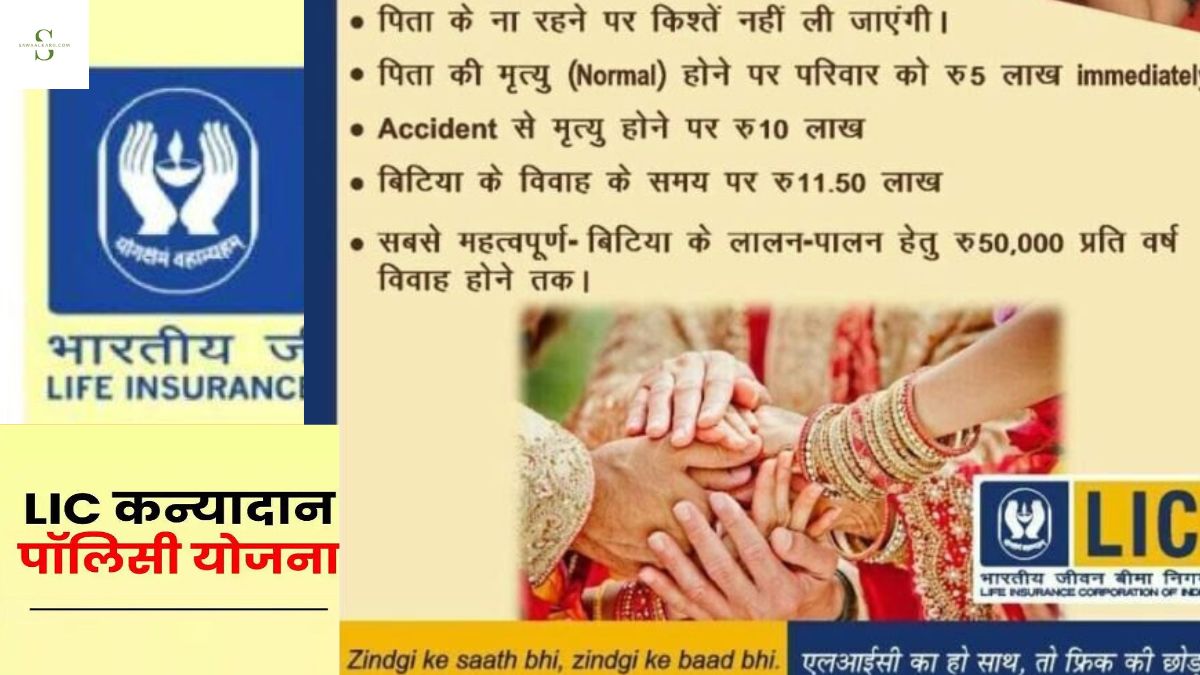

2. मृत्यु लाभ:

– पॉलिसी अवधि के दौरान पॉलिसीधारक (माता-पिता/कानूनी अभिभावक) की दुर्भाग्यपूर्ण मृत्यु की स्थिति में,

लाभार्थी के रूप में बालिका को अर्जित बोनस (यदि कोई हो) के साथ बीमा राशि का भुगतान किया जाता है।

– यह मृत्यु लाभ पॉलिसीधारक की असामयिक मृत्यु की स्थिति में बालिका के लिए वित्तीय सुरक्षा सुनिश्चित करता है।

3. गारंटीशुदा परिवर्धन:

– पॉलिसी गारंटीशुदा अतिरिक्त राशि प्रदान करती है, जो परिपक्वता के समय या पॉलिसी अवधि के दौरान पॉलिसीधारक की मृत्यु के मामले में बीमा राशि में जोड़ दी जाती है।

– गारंटीशुदा परिवर्धन परिपक्वता या मृत्यु लाभ भुगतान को अतिरिक्त बढ़ावा देता है।

4. ऋण सुविधा:

– नियम और शर्तों के अनुसार, पॉलिसी के एक विशिष्ट सरेंडर मूल्य प्राप्त करने के बाद पॉलिसीधारक एलआईसी से ऋण सुविधा का लाभ उठा सकता है।

– ऋण राशि का उपयोग विभिन्न उद्देश्यों के लिए किया जा सकता है, जैसे कि बालिका की शिक्षा का वित्तपोषण या अन्य वित्तीय आवश्यकताओं को पूरा करना।

5. कर लाभ:

-भुगतान किया गया प्रीमियम, लागू नियमों और विनियमों के अधीन, आयकर

अधिनियम की प्रासंगिक धाराओं के तहत कर कटौती के लिए पात्र हो सकता है।

– पॉलिसी के तहत प्राप्त परिपक्वता और मृत्यु लाभ भी आम तौर पर कुछ शर्तों के अधीन आयकर से मुक्त होते हैं।

6. प्रीमियम भुगतान में लचीलापन:

– पॉलिसी पॉलिसीधारकों को उनकी सुविधा और वित्तीय क्षमता के आधार पर विभिन्न प्रीमियम भुगतान मोड, जैसे वार्षिक, अर्ध-वार्षिक, त्रैमासिक या मासिक में से चुनने की अनुमति देती है।

7. वित्तीय सुरक्षा:

– बालिका की भविष्य की जरूरतों, जैसे शिक्षा, विवाह या अन्य वित्तीय आवश्यकताओं के लिए

एक संरचित बचत योजना और वित्तीय सुरक्षा प्रदान करती है।

एलआईसी कन्यादान पॉलिसी माता-पिता या कानूनी अभिभावकों को उनकी लड़कियों के वित्तीय भविष्य को सुरक्षित करने के

साथ-साथ जीवन बीमा कवरेज प्रदान करने के लिए एक व्यापक समाधान प्रदान करने के लिए डिज़ाइन की गई है।

बहिष्करण या परिस्थितियाँ

निश्चित हो सकती हैबहिष्कारया ऐसी परिस्थितियाँ जिनके तहत पॉलिसी लाभ देय नहीं हो सकता है।

यहां कुछ सामान्य बहिष्करण दिए गए हैं जो इस नीति पर लागू हो सकते हैं:

1. आत्महत्या धारा:

– यदि पॉलिसीधारक (माता-पिता/कानूनी अभिभावक) पॉलिसी शुरू होने या पुनरुद्धार की तारीख से एक निर्दिष्ट अवधि (आमतौर पर एक वर्ष) के भीतर आत्महत्या करता है, तो मृत्यु लाभ देय नहीं हो सकता है।

हालाँकि, भुगतान किया गया प्रीमियम पॉलिसी के नियमों और शर्तों के अधीन वापस किया जा सकता है।

2. गैर-प्रकटीकरण या गलत बयानी:

– यदि प्रस्ताव चरण के दौरान भौतिक तथ्यों का कोई गैर-प्रकटीकरण या गलत बयानी होती है, तो पॉलिसी के लाभ प्रभावित हो सकते हैं या पॉलिसी स्वयं ही अमान्य हो सकती है।

3. नीति की समाप्ति:

– यदि अनुग्रह अवधि के भीतर प्रीमियम का भुगतान नहीं किया जाता है, तो पॉलिसी समाप्त हो सकती है, और कोई लाभ देय नहीं होगा।

हालाँकि, नियम और शर्तों के अधीन, ब्याज सहित बकाया प्रीमियम का भुगतान करके पॉलिसी को एक निर्दिष्ट अवधि के भीतर पुनर्जीवित किया जा सकता है।

4. दुर्घटना मृत्यु लाभ से संबंधित बहिष्करण (यदि लागू हो):

– यदि पॉलिसी में आकस्मिक मृत्यु लाभ राइडर शामिल है, तो कुछ प्रकार की दुर्घटनाओं या परिस्थितियों से संबंधित विशिष्ट बहिष्करण हो सकते हैं,

जैसे युद्ध के कार्य, खतरनाक गतिविधियों में भागीदारी, स्वयं को लगी चोटें, या नशे या नशीली दवाओं के दुरुपयोग के कारण मृत्यु।

5. पॉलिसी समाप्ति:

– यदि पॉलिसी परिपक्वता तिथि से पहले समाप्त या सरेंडर की जाती है, तो सरेंडर मूल्य (यदि कोई हो) भुगतान किए गए

कुल प्रीमियम से काफी कम हो सकता है, और पॉलिसीधारक को पूर्ण परिपक्वता लाभ प्राप्त नहीं हो सकता है।

6. नियामक परिवर्तन:

– सरकारी नियमों, करों या कानूनों में कोई भी बदलाव पॉलिसी लाभ या पॉलिसी के नियमों और शर्तों को प्रभावित कर सकता है।

प्रकार

इस प्रकार काम करती है:

1. नीति आरंभ:

– पॉलिसी 0 से 10 वर्ष की आयु की बालिका के माता-पिता या कानूनी अभिभावक द्वारा शुरू की जाती है।

– पॉलिसीधारक (माता-पिता/अभिभावक) चुनी गई योजना और बीमा राशि के आधार पर बीमा राशि, प्रीमियम भुगतान मोड

(वार्षिक, अर्ध-वार्षिक, त्रैमासिक या मासिक) और प्रीमियम राशि का चयन करता है।

2. प्रीमियम भुगतान:

– पॉलिसीधारक को 21 साल की पॉलिसी अवधि के दौरान चुने गए भुगतान मोड के अनुसार नियमित रूप से प्रीमियम का भुगतान करना आवश्यक है।

– छूट अवधि के भीतर प्रीमियम का भुगतान करने में विफलता के परिणामस्वरूप पॉलिसी रद्द हो सकती है।

3. निधि का संचय:

– पॉलिसी अवधि के दौरान, पॉलिसीधारक द्वारा भुगतान किया गया प्रीमियम एलआईसी के पास एक फंड के रूप में जमा हो जाता है।

– एलआईसी द्वारा समय-समय पर घोषित किए गए गारंटीकृत अतिरिक्त और बोनस (यदि कोई हो) के माध्यम से फंड बढ़ता है।

4. परिपक्वता लाभ:

– 21 साल की पॉलिसी अवधि के अंत में, पॉलिसीधारक को संचित बोनस और गारंटीकृत अतिरिक्त, यदि कोई हो, के साथ बीमा राशि प्राप्त होती है।

– इस परिपक्वता लाभ का उपयोग बालिका की शिक्षा, विवाह या अन्य वित्तीय जरूरतों के लिए किया जाना है।

5. मृत्यु लाभ:

– पॉलिसी अवधि के दौरान पॉलिसीधारक (माता-पिता/अभिभावक) की दुर्भाग्यपूर्ण मृत्यु की स्थिति में,

लाभार्थी के रूप में बालिका को अर्जित बोनस और गारंटीकृत अतिरिक्त (यदि कोई हो) के साथ बीमा राशि का भुगतान किया जाता है।

– यह मृत्यु लाभ पॉलिसीधारक की असामयिक मृत्यु की स्थिति में बालिका के लिए वित्तीय सुरक्षा सुनिश्चित करता है।

6. ऋण सुविधा:

– पॉलिसी एक विशिष्ट सरेंडर मूल्य प्राप्त करने के बाद, पॉलिसीधारक पॉलिसी के खिलाफ एलआईसी से ऋण सुविधा का लाभ उठा सकता है।

– ऋण राशि का उपयोग विभिन्न उद्देश्यों के लिए किया जा सकता है,

जैसे कि बालिका की शिक्षा का वित्तपोषण या अन्य वित्तीय आवश्यकताओं को पूरा करना।

7. समर्पण मूल्य:

– यदि पॉलिसीधारक परिपक्वता से पहले पॉलिसी सरेंडर करने का निर्णय लेता है,

तो उन्हें सरेंडर मूल्य प्राप्त हो सकता है, जो आम तौर पर भुगतान किए गए कुल प्रीमियम से कम होता है।

एलआईसी कन्यादान पॉलिसी को बालिका की भविष्य की जरूरतों के लिए एक संरचित बचत योजना

और वित्तीय सुरक्षा प्रदान करने के साथ-साथ पॉलिसी अवधि के दौरान पॉलिसीधारक (माता-पिता/अभिभावक) को जीवन बीमा कवरेज प्रदान करने के लिए डिज़ाइन किया गया है।

पर्याप्त लाभ चित्रण

यहां एलआईसी कन्यादान पॉलिसी के लिए एक नमूना लाभ चित्रण है:

धारणाएँ:

– प्रवेश के समय बालिका की आयु: 13 वर्ष

– बीमा राशि: रु. 10,00,000

– पॉलिसी अवधि: 25 वर्ष

– प्रीमियम भुगतान का प्रकार: मासिक

– मासिक प्रीमियम: रु. 2250

इस दृष्टांत में:

1. गारंटीकृत अतिरिक्त: ये निश्चित अतिरिक्त हैं जो हर साल जमा होते हैं और परिपक्वता पर या पॉलिसी अवधि के दौरान पॉलिसीधारक की मृत्यु के मामले में बीमा राशि के साथ भुगतान किया जाता है।

2. प्रत्यावर्ती बोनस: ये कंपनी के प्रदर्शन के आधार पर एलआईसी द्वारा घोषित परिवर्तनीय बोनस हैं

और पॉलिसी लाभों में जोड़े जाते हैं। उदाहरण में, अनुमानित बोनस दरों का उपयोग प्रदर्शन उद्देश्यों के लिए किया जाता है।

3. परिपक्वता पर कुल लाभ: 21 साल की पॉलिसी अवधि के अंत में, पॉलिसीधारक को बीमा राशि (10,00,000 रुपये)

और पॉलिसी का मैच्योरिटी पीरियड पूरा होने पर नॉमिनी को पूरे 27 लाख रुपये दे दिए जाएंगे।

जीवन बीमा

यदि बीमित व्यक्ति (पॉलिसीधारक/माता-पिता/कानूनी अभिभावक) एलआईसी कन्यादान पॉलिसी की पॉलिसी अवधि के दौरान मृत्यु हो जाती है,

तो नामांकित व्यक्ति/परिवार को निम्नलिखित लाभ देय होते हैं:

1. मृत्यु लाभ:

– पॉलिसी अवधि के दौरान बीमित व्यक्ति की मृत्यु की स्थिति में, अर्जित बोनस (यदि कोई हो) और गारंटीकृत अतिरिक्त

(यदि लागू हो) के साथ बीमित राशि का भुगतान नामांकित व्यक्ति/लाभार्थी को किया जाता है, जो कि कन्यादान के मामले में लड़की है। नीति।

2. बकाया प्रीमियम का भुगतान:

– यदि बीमित व्यक्ति की मृत्यु के समय कोई प्रीमियम बकाया है, तो उन प्रीमियमों को देय मृत्यु लाभ से काट लिया जाता है।

3. नीति की निरंतरता:

– पॉलिसी बीमित व्यक्ति की मृत्यु के बाद भी जारी रह सकती है, जिसमें लड़की (नामित/लाभार्थी) पॉलिसीधारक बन जाएगी।

– पॉलिसी को परिपक्वता तक चालू रखने के लिए भविष्य के प्रीमियम, यदि कोई हो, का भुगतान बालिका या उसके कानूनी अभिभावक द्वारा किया जा सकता है।

4. परिपक्वता लाभ:

– यदि बीमित व्यक्ति की मृत्यु के बाद परिपक्वता तक पॉलिसी जारी रखी जाती है,

तो बालिका (नामांकित/लाभार्थी) को पॉलिसी अवधि के अंत में अर्जित बोनस और गारंटीकृत अतिरिक्त (यदि कोई हो) के साथ बीमा राशि प्राप्त होगी।

5. समर्पण मूल्य:

– यदि बालिका (नामित/लाभार्थी) या उसके कानूनी अभिभावक बीमित व्यक्ति की मृत्यु के बाद पॉलिसी सरेंडर करने का निर्णय लेते हैं,

तो सरेंडर वैल्यू, यदि कोई हो, का भुगतान पॉलिसी के नियमों और शर्तों के अनुसार किया जाएगा।

अतिरिक्त महत्वपूर्ण बिंदु

कुछ अतिरिक्त महत्वपूर्ण बिंदु यहां दिए गए हैं:

1. कर लाभ:

– भुगतान किया गया प्रीमियम समग्र सीमा और अन्य लागू शर्तों के अधीन, आयकर अधिनियम की धारा 80 सी के तहत कर कटौती के लिए पात्र हो सकता है।

– पॉलिसी के तहत प्राप्त परिपक्वता और मृत्यु लाभ आम तौर पर कुछ शर्तों के अधीन, आयकर अधिनियम की धारा 10(10डी) के तहत आयकर से मुक्त होते हैं।

2. ऋण सुविधा:

– पॉलिसी एक विशिष्ट सरेंडर मूल्य प्राप्त करने के बाद, पॉलिसीधारक पॉलिसी के खिलाफ एलआईसी से ऋण सुविधा का लाभ उठा सकता है।

– ऋण राशि का उपयोग विभिन्न उद्देश्यों के लिए किया जा सकता है, जैसे कि बालिका की शिक्षा का वित्तपोषण या अन्य वित्तीय आवश्यकताओं को पूरा करना।

– ऋण सुविधा के लिए ब्याज दरें और शर्तें एलआईसी द्वारा निर्धारित की जाती हैं और समय-समय पर भिन्न हो सकती हैं।

3. सवार विकल्प:

– विभिन्न राइडर विकल्प प्रदान कर सकता है,

जैसे दुर्घटना मृत्यु लाभ राइडर या विकलांगता लाभ राइडर, जो अतिरिक्त लागत पर अतिरिक्त कवरेज प्रदान कर सकता है।

– राइडर विकल्पों की उपलब्धता और शर्तें चुनी गई विशिष्ट योजना और एलआईसी के दिशानिर्देशों के आधार पर भिन्न हो सकती हैं।

4. फ्री-लुक अवधि:

– एलआईसी आम तौर पर एक फ्री-लुक अवधि प्रदान करता है, जिसके दौरान पॉलिसीधारक पॉलिसी दस्तावेजों और शर्तों की समीक्षा कर सकता है

और संतुष्ट नहीं होने पर विशिष्ट शर्तों के अधीन पॉलिसी वापस कर सकता है।

– ऐसे मामलों में, भुगतान किया गया प्रीमियम, यदि लागू हो, कुछ शुल्क काटने के बाद वापस किया जा सकता है।

5. नीति पुनरुद्धार:

– यदि प्रीमियम का भुगतान न करने के कारण पॉलिसी लैप्स हो जाती है, तो इसे ब्याज सहित बकाया प्रीमियम का भुगतान करके

और अन्य पुनरुद्धार आवश्यकताओं को पूरा करके एक विशिष्ट अवधि (आमतौर पर 5 वर्ष तक) के भीतर पुनर्जीवित किया जा सकता है।

– पॉलिसी लाभ को पुनरुद्धार नियम और शर्तों के आधार पर समायोजित किया जा सकता है।

6. असाइनमेंट और नामांकन:

– पॉलिसीधारक एलआईसी के दिशानिर्देशों के अधीन पॉलिसी को किसी अन्य व्यक्ति या संस्था को सौंप सकता है।

– पॉलिसीधारक की मृत्यु के मामले में पॉलिसी लाभ इच्छित प्राप्तकर्ता को हस्तांतरित किए जाने को सुनिश्चित करने के लिए लाभार्थी का नामांकन आमतौर पर अनिवार्य है।

इसे खरीदने से पहले पॉलिसी दस्तावेजों की सावधानीपूर्वक समीक्षा करना, एलआईसी एजेंट से परामर्श करना और एलआईसी कन्यादान पॉलिसी के सभी नियमों, शर्तों और विशेषताओं को समझना महत्वपूर्ण है।

ख़रीदने की प्रक्रिया

खरीदने की प्रक्रिया एलआईसी कन्यादान पॉलिसी में आमतौर पर निम्नलिखित चरण शामिल होते हैं:

1. एलआईसी एजेंट या शाखा कार्यालय से संपर्क करें:

– कन्यादान पॉलिसी खरीदने की प्रक्रिया शुरू करने के लिए आप अपने नजदीकी एलआईसी शाखा कार्यालय में जा सकते हैं

या अधिकृत एलआईसी एजेंट से संपर्क कर सकते हैं।

– एजेंट या एलआईसी प्रतिनिधि आपको पॉलिसी विवरण, लाभ और पात्रता मानदंड समझाएंगे।

2. प्रस्ताव प्रपत्र भरें:

– आपको एक प्रस्ताव फॉर्म पूरा करना होगा, जिसमें व्यक्तिगत और पारिवारिक विवरण,

बालिका (नामांकित व्यक्ति) के बारे में जानकारी, बीमा राशि, प्रीमियम भुगतान मोड और अन्य प्रासंगिक जानकारी की आवश्यकता होगी।

– प्रस्ताव प्रपत्र में सटीक और पूर्ण जानकारी प्रदान करें, क्योंकि भौतिक तथ्यों का गैर-प्रकटीकरण या गलत बयानी पॉलिसी लाभों को प्रभावित कर सकती है।

3. आवश्यक दस्तावेज जमा करें:

– प्रस्ताव फॉर्म के साथ, आपको सहायक दस्तावेज जैसे कि बालिका की आयु प्रमाण

(जैसे, जन्म प्रमाण पत्र), पता प्रमाण, आय प्रमाण (यदि आवश्यक हो), और एलआईसी द्वारा निर्दिष्ट कोई अन्य दस्तावेज जमा करने होंगे।

4. चिकित्सा परीक्षण (यदि लागू हो):

– बीमा राशि और प्रस्तावक (माता-पिता/अभिभावक) और लड़की की उम्र के आधार पर, एलआईसी को अपने अंडरराइटिंग मानदंडों के अनुसार मेडिकल जांच की आवश्यकता हो सकती है।

– मेडिकल जांच में ऊंचाई, वजन, रक्तचाप और अन्य बुनियादी जांच जैसे परीक्षण शामिल हो सकते हैं।

5. प्रीमियम भुगतान:

– एक बार जब प्रस्ताव एलआईसी द्वारा स्वीकार कर लिया जाता है, तो आपको चुने गए प्रीमियम भुगतान मोड (वार्षिक, अर्ध-वार्षिक, त्रैमासिक या मासिक) के अनुसार प्रारंभिक प्रीमियम राशि का भुगतान करना होगा।

6. पॉलिसी जारी करना:

– अंडरराइटिंग प्रक्रिया और प्रीमियम भुगतान के बाद, एलआईसी कन्यादान पॉलिसी दस्तावेज जारी करेगी,

जिसमें पॉलिसी विवरण, नियम और शर्तें और अन्य महत्वपूर्ण जानकारी शामिल है।

7. फ्री-लुक अवधि:

– एलआईसी एक फ्री-लुक अवधि प्रदान करता है, आमतौर पर 15 दिन से 1 महीने तक, जिसके दौरान आप पॉलिसी दस्तावेज़

और शर्तों की समीक्षा कर सकते हैं और संतुष्ट नहीं होने पर कुछ शर्तों के अधीन पॉलिसी वापस कर सकते हैं।

8. पॉलिसी सर्विसिंग:

– पॉलिसी अवधि के दौरान, आप पॉलिसी से संबंधित किसी भी प्रश्न, प्रीमियम भुगतान या अन्य सेवाओं के लिए अपने एलआईसी एजेंट या निकटतम एलआईसी शाखा से संपर्क कर सकते हैं।

खरीदारी का निर्णय लेने से पहले पॉलिसी दस्तावेज़ की सावधानीपूर्वक समीक्षा करना, नियमों और शर्तों को समझना

और यह सुनिश्चित करना महत्वपूर्ण है कि पॉलिसी आपकी आवश्यकताओं को पूरा करती है।

अपनी एलआईसी कन्यादान पॉलिसी को पुनर्जीवित करें

यदि आपकी प्रीमियम का भुगतान न करने के कारण समाप्त हो गई है, तो आप इन चरणों का पालन करके इसे पुनर्जीवित कर सकते हैं:

1. पुनरुद्धार आवेदन जमा करें:

– निकटतम एलआईसी शाखा कार्यालय या अपने एलआईसी एजेंट से पुनरुद्धार आवेदन पत्र प्राप्त करें।

– पॉलिसी चूक के लिए आवश्यक विवरण और कारण बताते हुए पुनरुद्धार आवेदन पत्र भरें।

2. बकाया प्रीमियम का भुगतान करें:

– उस अवधि के लिए कुल बकाया प्रीमियम की गणना करें, जिसके दौरान पॉलिसी व्यपगत स्थिति में थी।

– पुनरुद्धार आवेदन पत्र के साथ बकाया प्रीमियम का भुगतान करें।

3. पुनरुद्धार ब्याज का भुगतान करें:

– बकाया प्रीमियम के अलावा, आपको बकाया प्रीमियम पर पुनरुद्धार ब्याज का भुगतान करना होगा।

– पुनरुद्धार ब्याज दर एलआईसी द्वारा निर्धारित की जाती है और पॉलिसी अवधि और समाप्ति की अवधि के आधार पर भिन्न हो सकती है।

4. बीमा योग्यता का साक्ष्य प्रदान करें:

– पॉलिसी समाप्ति की अवधि और बीमा राशि के आधार पर, एलआईसी को आपसे बीमा योग्यता का प्रमाण देने की आवश्यकता हो सकती है,

जैसे कि नई चिकित्सा परीक्षा से गुजरना या चिकित्सा रिपोर्ट जमा करना।

5. अतिरिक्त आवश्यकताएँ जमा करें (यदि कोई हो):

– एलआईसी अपने अंडरराइटिंग मानदंडों के अनुसार अतिरिक्त दस्तावेजों या जानकारी, जैसे आय प्रमाण, पते का प्रमाण, या किसी अन्य प्रासंगिक दस्तावेज का अनुरोध कर सकता है।

6. एलआईसी की मंजूरी की प्रतीक्षा करें:

– सभी आवश्यक दस्तावेज और भुगतान प्राप्त करने के बाद, एलआईसी आपके पुनरुद्धार आवेदन की समीक्षा करेगा और निर्णय लेगा कि पुनरुद्धार अनुरोध को मंजूरी दी जाए या अस्वीकार कर दिया जाए।

7. नीति पुनरुद्धार:

– यदि पुनरुद्धार अनुरोध स्वीकृत हो जाता है, तो एलआईसी आपकी कन्यादान पॉलिसी के पुनरुद्धार की पुष्टि करते हुए एक पुनरुद्धार पत्र या समर्थन जारी करेगा।

– पॉलिसी बहाल कर दी जाएगी, और पॉलिसी के नियमों और शर्तों के अधीन, पुनरुद्धार की तारीख से कवरेज फिर से शुरू हो जाएगी।